EL CHEQUE

Un cheque es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

Jurídicamente el cheque es un título valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito, que es librado, el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario. Para más información hacer click aqui.

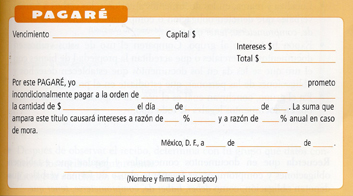

EL PAGARÉ

El pagaré es una promesa de pago escrita que hace una persona (otorgante) a otra (beneficiario). Originado en un contrato anteriormente celebrado por las mismas personas. compraventa, permuta, prestación de servicios, etc.

Es un título valor o instrumento financiero muy similar a la letra de cambio y se usa, principalmente para obtener recursos financieros. Documento escrito mediante el cual una persona se compromete a pagar a otra persona o a su orden una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero. Para más información hacer click aqui.